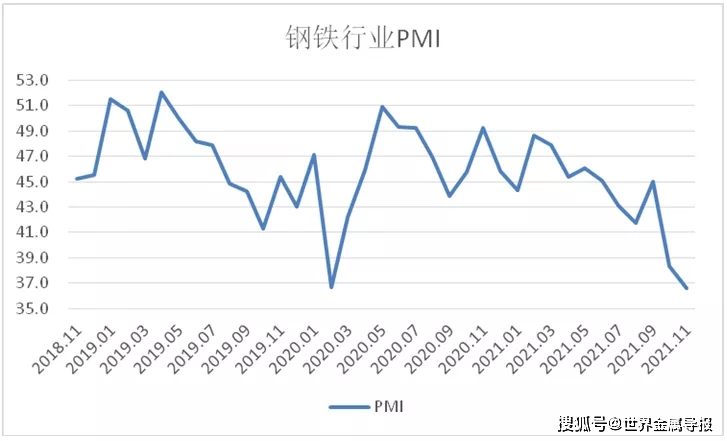

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,11月份为36.6%,环比下降1.7个百分点,钢铁行业继续弱势运行。分项指数显示,本月随着多地入冬,市场需求整体不佳,钢铁生产在环保限产和平控限产等政策影响下继续下降。原材料成本明显回落,钢材价格也一路下行。预计12月份,钢材市场继续低位运行,供需两端继续趋弱,原材料价格或将趋稳回升,钢材价格小幅震荡。

图1 2018年以来钢铁行业PMI变化情况

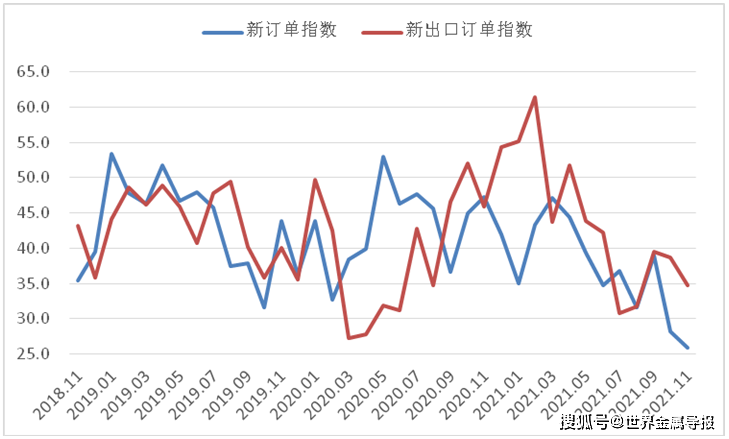

11月份,需求端不足仍牵动着市场的神经。由于月内大范围地区入冬,气温持续下降,对市场需求形成抑制。新订单指数为25.9%,刷新今年以来的最低值。据上海卓钢链了解,当前国内需求有所分化,北方受降温影响明显收缩,华东华南市场表现尚可,但整体来看需求不佳,下游采购积极性一般,短期回暖力度有限。钢铁出口也继续呈现下降趋势,一是由于国内钢企产量继续下降,二是印度、美国、日本等国产能恢复较快,海外缺口逐渐被填补,三是取消出口退税政策削弱了国内钢材竞争力。新出口订单指数为34.8%,环比下降3.9个百分点,连续5个月低于40%。

图2 2018年以来钢铁新订单和新出口订单

指数变化情况

11月,钢厂生产和市场需求继续同步放缓。在平控限产和采暖季限产等政策影响下,钢厂生产继续下降。临近年底,部分未完成限产指标的企业将大力压产以保证达标,另一方面由于采暖季到来,北方部分钢企面临新一轮的环保限产。受这些因素的影响,11月份钢材产量继续下滑。生产指数为33.5%,环比下降3.3个百分点,连续5个月保持在收缩区间,且为近21个月以来新低。据中钢协数据统计,11月积累至中旬,重点统计钢铁企业累积日产粗钢175.91万吨,环比下降3.73%,同比下降17.00%;日产生铁158.18万吨,环比下降3.99%,同比下降15.45%;日产钢材172.73万吨,环比下降5.42%,同比下降16.54%,显示当前企业生产下降较为明显。

生产下降带动钢厂原材料采购活动和产成品库存下滑。采购量指数为32.0%,环比下降5.0个百分点,连续4个月位于40%以下,产成品库存指数为28.6%,环比下降2.2个百分点。

图3 2018年以来钢铁生产指数变化情况

11月,牵动市场关注的另一个焦点是钢铁产业链价格同步下降。在炼钢环节,上游原材料价格明显收缩,带动企业炼钢成本回落。前期实施的保供稳价政策效果在本月得到明显体现,今年以来持续较快上涨的能源、矿石等大宗商品价格都明显回调。国际大宗商品市场价格也有所回稳。加上钢厂由于生产采购活动下降,原材料需求相应回落。多个因素共同发力,钢材原材料价格较快下行。其中铁矿石价格跌到90美元/吨附近;焦炭期货最大累计跌幅超过1200元/。其余原材料如铁精粉、废钢、方坯也都有超过10%的跌幅。整体来看,11月份企业炼钢成本明显下降,购进价格指数为39.1%,环比下降20.9个百分点。

图4 2018年以来钢铁购进价格指数变化情况

在销售环节,钢材市场价格明显下降。月内由于钢材成本下降,通过产业链向下游传导,加上市场需求放缓,对价格的支撑有所减弱,钢材价格整体下行趋势明显。上海卓钢链数据显示,11月1日上海螺纹钢价格指数为5584元/吨,为当月最高点,之后一路下行,至11月19日达到月内最低点5062元/吨。月末在部分钢厂主动减产的情况下,价格小幅震荡回升,但幅度有限, 不改变价格下行大趋势。

图5 2018年以来上海螺纹钢价格指数变化情况

预计12月份,生产端继续受限,产量仍将保持低位。随着北方全面进入供暖季,环保限产预计严格执行,平控限产政策对未完成目标的企业也有着较大的抑制作用。总体来看,12月产量或将保持低位运行。需要注意的是,据工信部统计,1-10月份粗钢产量8.77亿吨,同比下降0.7%,而11月产量同比也呈现下降趋势。在此基础上,部分基本完成限产目标的企业在利润驱使下或有增加生产迹象。

钢材市场需求也将低位运行。12月,受天气影响,基建、房地产等施工将逐步停滞,用钢需求继续收紧。汽车船舶等用钢需求或相对稳定,但整体来看市场需求将低位运行。尤其是目前房地产市场投资开工均有所放缓,从国家房地产政策导向考虑来看,未来房地产核心驱动力减弱,对整个大宗商品市场的支撑也难有大幅度改观,因此在长期内房地产市场对钢材需求或呈趋势性衰减态势。

原材料价格或趋稳回升,钢价小幅震荡。原材料方面,部分矿山发文表示之前预期产量难以达到,后期供给或将下降;焦炭经过多轮提降后下降空间有限,预计12月份原材料价格或趋稳回升,带动钢材价格在此基础上小幅震荡。

● 内容来源:中国物流与采购联合会钢铁物流专业委员会